Legge di Bilancio 2018

Il 27-Dicembre-2017Le misure e i testi ufficiali del Piano Nazionale Impresa 4.0

Con la Legge di Bilancio 2018, il cui testo è stato approvato definitivamente in Senato lo scorso 23 dicembre, si prosegue sulla strada degli incentivi agli investimenti in digitalizzazione 4.0 delle imprese, non solo attraverso la proroga delle misure introdotte nel 2017, seppure con modifiche e rimodulazioni, ma includendo anche la formazione digitale.

Iperammortamento e Superammortamento (art. 1 commi 29-36)

- Il superammortamento è al 130% (non più al 140%) sugli investimenti in beni strumentali nuovi, e non si può più applicare ai veicoli e agli altri mezzi di trasporto. Gli investimenti devono essere effettuati nel 2018, oppure entro il 30/06/2019 a condizione che entro il 31/12/2018 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di un acconto di almeno il 20%.

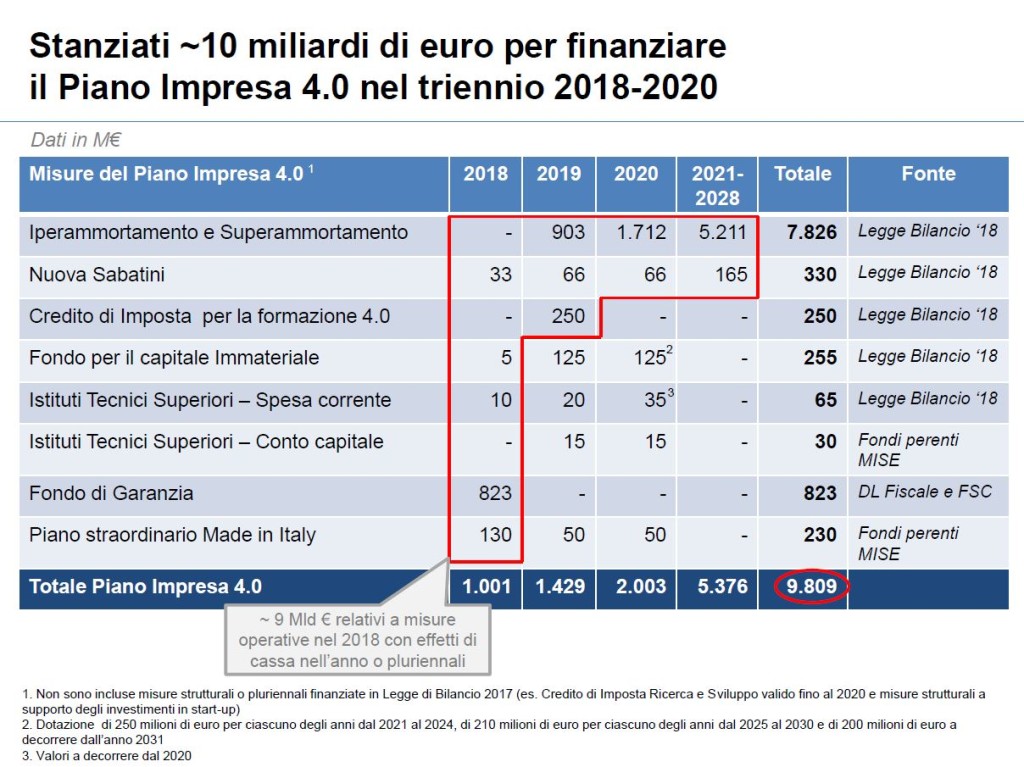

- L’iperammortamento, che riguarda specificamente le tecnologie 4.0, è prorogato per tutto il 2018 con allungamento al 31/12/2019 se l’ordine è effettuato entro il 31/12/2018 con pagamento di un acconto pari almeno al 20%. Non c’è riduzione dell’agevolazione, che resta quindi al 250%. E’ stata introdotta la possibilità di sostituire “in corso d’opera”, cioè durante il periodo dell’ammortamento, i beni che fruiscono dell’iperammortamento con altri beni aventi caratteristiche non inferiori. E’ confermata l’agevolazione sul software (140%) e riguarda esclusivamente i beni immateriali acquistati da imprese che utilizzano l’iperammortamento; alla lista dei software agevolabili si aggiungono tre nuove voci: software per la realtà immersiva, la logistica e l’e-commerce.

Nuova Sabatini (art. 1 commi 40-42)

La Nuova Sabatini, ovvero finanziamento agevolato per gli investimenti in nuovi macchinari delle PMI, viene rifinanziata con 330 milioni di euro per il periodo 2018-2023, fino ad esaurimento delle risorse disponibili. Sale al 30% la quota di risorse riservata agli investimenti in macchinari 4.0 (era al 20% lo scorso anno): big data, cloud computing, banda ultralarga, cybersecurity, robotica avanzata e meccatronica, realtà aumentata, manifattura 4D, RFID, tracciamento e pesatura di rifiuti. Resta la maggiorazione del 30% del contributo statale previsto per questo tipo di investimenti.

Credito d’imposta per le spese di formazione 4.0 (art. 1 commi 46-56)

l credito d’imposta è pari al 40% delle spese relative al solo costo aziendale del personale dipendente per il periodo in cui è occupato in attività di formazione. Oltre alle aree tecniche, sono comprese anche le aree marketing e vendite. L’incentivo varrà in via sperimentale per il solo 2018. Le risorse stanziate sono 250 milioni e il tetto massimo di spese incentivabili è pari a 300 mila euro. Il programma di formazione dovrà essere pattuito con i lavoratori.

Il credito d’imposta può essere utilizzato solo in compensazione, va indicato in dichiarazione dei redditi, non concorre alla formazione del reddito e della base imponibile IRAP. Sono previsti specifici obblighi di certificazione. Bisogna attendere un decreto ministeriale dello Sviluppo Economico, di concerto con i dicasteri di Economia e Lavoro, entro 90 giorni dal primo gennaio, che conterrà le disposizioni applicative con particolare riguardo all’individuazione delle procedure di concessione e di utilizzo del beneficio e alla documentazione richiesta, all’effettuazione dei controlli e alle cause di decadenza e revoca del beneficio.

Potenziamento degli Istituti Tecnici Superiori

Vengono incrementate le risorse per lo sviluppo degli ITS e si prevedono decreti ministeriali che ne definiscano i requisiti per il rilascio dei diplomi e ne integrino gli standard organizzativi e di percorso per adeguare l’offerta formativa a Industria 4.0, in linea con l’obiettivo del Piano Industria 4.0 di puntare sugli ITS come ecosistemi che favoriscono l’innovazione in qualità di scuole speciali per le tecnologie applicate. Le risorse aggiuntive ammontano a 10 milioni di euro nel 2018, 20 milioni nel 2019 e 35 milioni dal 2020.

Le risorse stanziate per Impresa 4.0

Ammonta a circa 10 miliardi di euro (9.859 milioni) il totale delle risorse stanziate a partire dal 2018 per il piano Impresa 4.0 tra decreto fiscale e legge di bilancio (senza contare le risorse per il credito d’imposta in Ricerca e Sviluppo previste nella scorsa legge di bilancio).