I dati dell’Osservatorio ANIE confermano il rallentamento dell’economia

Prospettive incerte per le imprese ANIE in un quadro macroeconomico complessivamente debole: nel primo semestre del 2019 si registra un calo del fatturato pari allo 0,6%, a fine 2019 si stima un calo dell’1%. Il ridimensionamento del portafoglio ordini lascia presagire un andamento più debole anche nel 2020. I risultati dell’osservatorio sul mercato delle tecnologie ANIE confermano un indebolimento. Il presidente Busetto: lo scenario incerto si riflette sull’andamento del settore, forte preoccupazione per il 2020 senza spinta sugli investimenti.

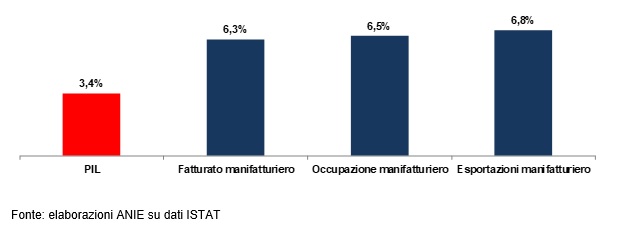

L’industria tecnologica italiana, espressione di Federazione ANIE, una delle più importanti organizzazioni Confindustriali che rappresenta i 4 mercati strategici per l’Italia (industria, building, energia e infrastrutture-trasporti), registra risultati migliori rispetto alla media ISTAT del comparto elettronico ed elettrotecnico ma risente delle molte incognite che caratterizzano lo scenario macroeconomico italiano e internazionale. Infatti, le imprese ANIE, grazie alla forte propensione all’innovazione – l’investimento medio in ricerca e sviluppo delle aziende associate è pari a circa il 4% del fatturato – continuano a fornire un importante contributo alla crescita dell’economia italiana, e rappresentano il 3,4% del PIL nazionale. Dall’Elettrotecnica e dall’Elettronica origina nel complesso il 6% del fatturato aggregato del manifatturiero nazionale e il 7% delle esportazioni, occupando il 7% di addetti totali dell’industria manifatturiera.

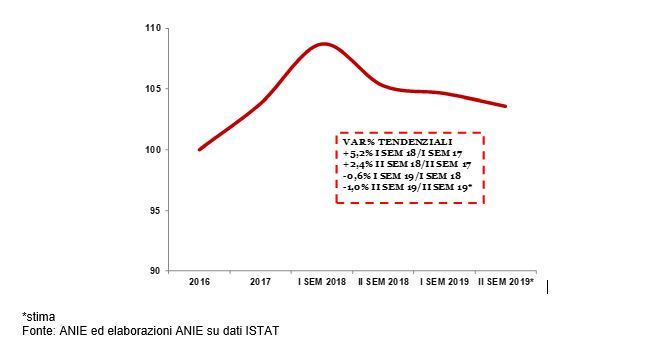

Tuttavia, il rallentamento evidenziato dai settori ANIE nella seconda metà del 2018 si conferma anche nel primo semestre del 2019, dove si registra un calo del fatturato totale pari allo 0,6%.

Prospettive incerte caratterizzano anche l’andamento settoriale in chiusura anno, dove si stima un calo vicino all’1,0%. Le attese sull’andamento annuo 2019 inglobano un contesto di elevata incertezza.

Il contributo dei settori ANIE all’economia italiana

In % sul PIL e sul totale dell’industria manifatturiera

Un andamento più debole caratterizza sia la componente interna sia quella estera, in un contesto a minore potenziale. Il rallentamento della domanda estera soffre l’elevata incertezza presente nello scenario internazionale, mentre sul fronte interno un elemento critico è rappresentato dal profilo altalenante degli investimenti che svolgono un ruolo importante come driver della domanda per l’industria fornitrice di tecnologie.

Evoluzione dei settori ANIE: il fatturato totale

Indice 2016=100

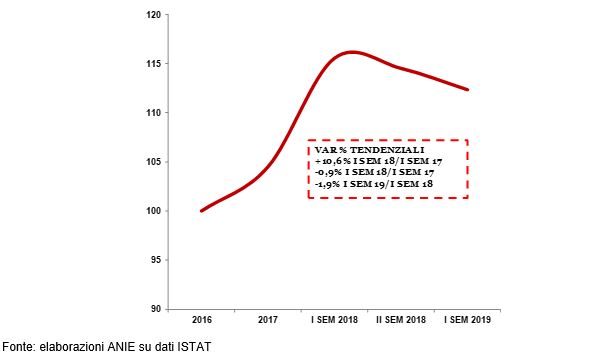

Il ridimensionamento del portafoglio ordini – che, dopo una fase di crescita, evidenzia un primo calo (-0,9%) nella seconda metà del 2018 e conferma anche nel primo semestre del 2019 una dinamica di segno negativo (-1,9%) – lascia presagire un andamento più debole anche nel 2020.

Evoluzione dei settori ANIE: l’ordinato totale

Indice 2016=100

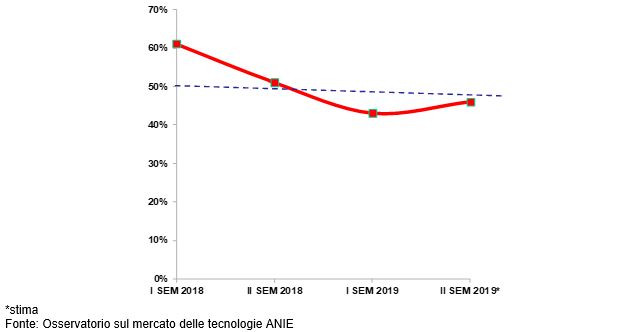

Questi andamenti sono confermati dai risultati dell’Osservatorio sul mercato delle tecnologie ANIE*, che evidenziano dalla seconda parte del 2018 un indebolimento della performance delle imprese. In particolare, da inizio 2019 risulta inferiore alla soglia del 50%, che indica espansione, la quota di aziende «ottimiste» che segnalano una crescita del fatturato totale

Andamento del fatturato totale

% di imprese che indicano una crescita

“L’attuale edizione dell’Osservatorio sul mercato delle tecnologie ANIE si colloca in un contesto macroeconomico a minore potenziale. Le imprese si trovano ad affrontare uno scenario complesso sia sul fronte interno sia su quello estero. Il rallentamento dell’economia europea, unitamente alla debolezza del commercio mondiale e alla stagnazione della domanda domestica, rappresentano i principali vincoli alla crescita – ha commentato il Presidente di Federazione ANIE Giuliano Busetto. “Queste tendenze sono intercettate dai risultati dell’analisi che vede per le imprese ANIE nel primo semestre del 2019 un andamento contrastante (quasi il 40% delle imprese del campione dichiara un calo del fatturato totale nel confronto annuo). Anche il sentiment delle aziende sull’andamento nella seconda parte dell’anno intercetta uno scenario denso di incognite. In questo quadro più critico per ridare slancio alla crescita la priorità è sostenere gli investimenti in ambiti strategici come industria e infrastrutture, che rappresentano un driver essenziale per la competitività del Paese e a cui le imprese ANIE possono offrire un contributo centrale come fornitori di tecnologie abilitanti. Come Presidente ANIE, auspico che le scelte che i Ministeri competenti e il Governo si accingono a compiere, siano orientate a sostenere la crescita dell’industria italiana”.

I principali dati emersi dall’Osservatorio ANIE 2019:

- Il rallentamento evidenziato nella seconda metà del 2018 si conferma anche nel primo semestre dell’anno in corso: nel primo semestre del 2019, il 43% delle imprese segnala una crescita del fatturato totale nel confronto con il primo semestre del 2018, per il 38% delle aziende si rileva invece un calo (è questa la quota negativa più elevata dall’inizio della rilevazione nel 2017)

- Nel secondo semestre del 2019 il 46% delle imprese segnala una crescita del fatturato totale nel confronto con lo stesso semestre del 2018 (si conferma un sentiment meno ottimista del recente passato, mantenendosi da inizio 2019 inferiore alla metà la quota di aziende «ottimiste» che indicano una crescita)

- Prospettive incerte caratterizzano l’andamento settoriale in chiusura d’anno: le valutazioni delle imprese ANIE sull’andamento nel 2019 confermano un quadro pessimista. Con riferimento alle stime relative all’anno 2019 nel suo complesso, solo il 44% delle imprese stima una crescita del fatturato totale nel confronto con il 2018. È la prima volta dall’inizio della rilevazione che la quota di imprese ottimiste per l’andamento annuo risulta inferiore alla metà.

* La presente edizione dell’Osservatorio sul mercato delle tecnologie ANIE è stata avviata nella seconda metà del 2019. Il periodo di analisi è il seguente: consuntivi I semestre 2019, stime II semestre 2019 e stima chiusura anno 2019. All’indagine hanno partecipato 130 imprese. Il campione di imprese è espressione di un fatturato aggregato di 16 miliardi di euro. Guardando alla distribuzione territoriale, il 53% delle imprese del campione risulta concentrato nel Nord Ovest. Oltre il 60% delle imprese nel campione è rappresentato da piccole e medie imprese.