Osservatorio FER dicembre 2022

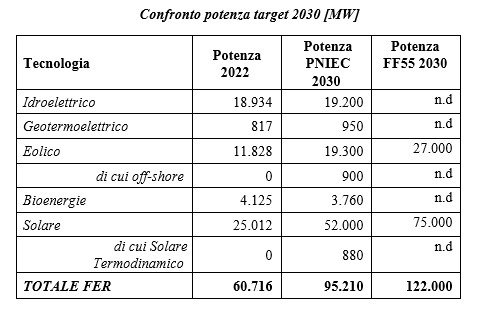

Secondo l’Osservatorio FER realizzato da ANIE Rinnovabili sulla base dei dati Gaudì di Terna del 2022 si registra un totale cumulato di 3.036 MW così suddiviso: 2.482 MW per fotovoltaico, 526 MW per eolico, 31 MW per idroelettrico e -3,2 MW per bioenergie. Al 31 dicembre 2022 in Italia risultano installati complessivamente 60,7 GW. Seppur le FER registrino un incremento del 109% di nuova potenza installata nel 2022 rispetto al 2021, siamo ben lontani dall’obiettivo di 9 GW/anno previsti dallo scenario FitFor55 elaborato da Terna-Snam nel 2022, per il quale è necessario un incremento di nuova potenza pari al 200% di quanto conseguito nel 2022.

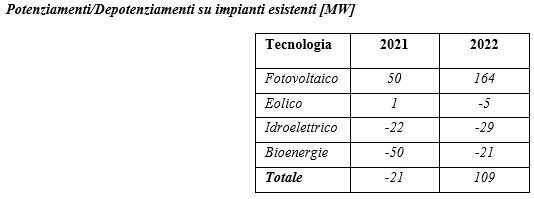

Un piccolo contributo al risultato conseguito nel 2022 è dato dai potenziamenti degli impianti esistenti. Se nel 2021 si è assistito ad un decrescita della potenza degli impianti esistenti pari a complessivi -21 MW, nel 2022 il trend si è invertito ed ha registrato un aumento di 109 MW trainati dal fotovoltaico (+220%) e distribuiti come da tabella seguente:

Per quanto concerne, invece, le nuove installazioni nel 2022 si registra nuova potenza per un totale di 2.927 MW (+109% rispetto al 2021, e +255% rispetto al 2020) con andamenti diversificati per i diversi comparti: 2.318 MW per fotovoltaico (+162%), 531 MW per eolico (+25%), 60 MW per idroelettrico (+70%) e 18 MW per bioenergie (-64%).

Più in dettaglio, si evidenzia che nel 2022:

- il fotovoltaico è in costante crescita rispetto all’anno 2021 per quanto riguarda tutte le taglie;

- l’eolico è in forte ripresa soprattutto grazie ad impianti di potenza superiore ai 5 MW;

- il comparto dell’idroelettrico è trainato principalmente dagli investimenti sui piccoli impianti.

Per la prima volta nel 2022 la produzione fotovoltaica raggiunge quella idroelettrica: purtroppo la grave siccità che ha colpito l’Italia ha portato un abbassamento notevole dell’apporto dell’idroelettrico nel mix rinnovabile del paese, passando dal 40% del 2021 al 28% del 2022.

La media dei volumi su MSD ex-ante, durante il 2022, ha registrato una forte riduzione rispetto alla media del 2021 (-60%). Anche nel mercato del bilanciamento di registra una riduzione (-50%).

La media dei prezzi, durante il 2022, ha registrato un incremento rispetto alla media del 2021:

- MSD EX ANTE +8% servizio a salire e +50% servizio a scendere

- MB +28% servizio a salire e -14% servizio a scendere

ANALISI IMPIANTI NUOVI

FOTOVOLTAICO

Il fotovoltaico raggiunge quota 2.318 MW di potenza connessa nell’intero 2022.

Tutte le regioni hanno conseguito un risultato positivo nel 2022. Quelle che si sono contraddistinte di meno sono le regioni Calabria, Friuli Venezia Giulia e Puglia con un incremento inferiore al 100%.

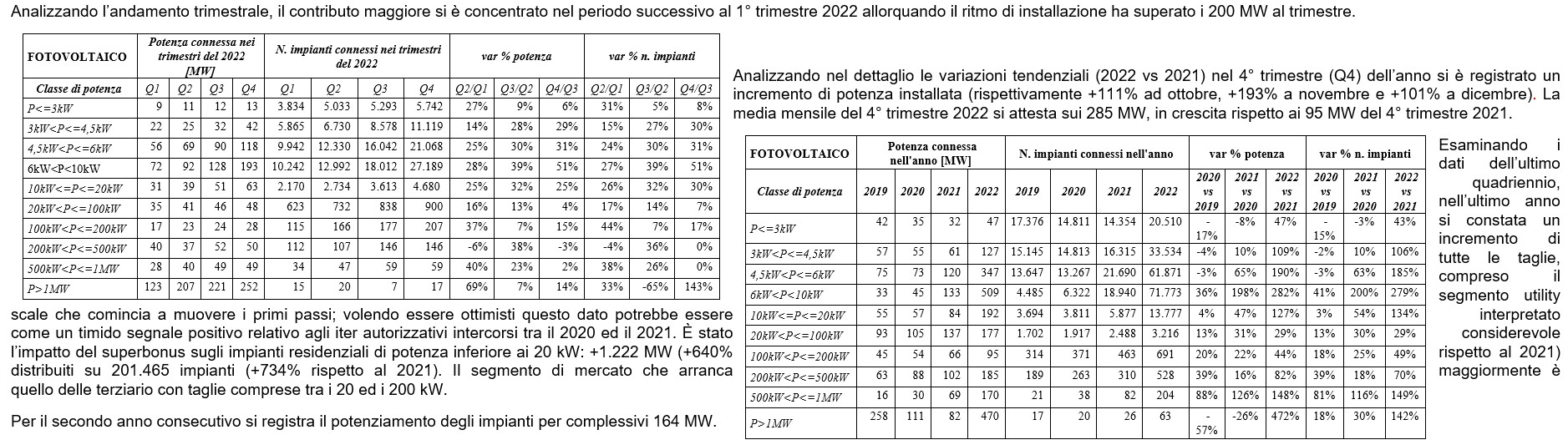

La nuova potenza entrata in esercizio è costituita per il 44% da impianti di potenza inferiore ai 10 kW (installati 187.688 impianti), per il 36% da impianti di potenza compresa tra i 10 kW e 1 MW (installati 18.416 impianti) e per il restante 20% da impianti di potenza superiore a 1 MW (installati 63 impianti).

Complessivamente sono stati connessi alla rete 206.167 impianti.

Analizzando l’andamento trimestrale, il contributo maggiore si è concentrato nel periodo successivo al 1° trimestre 2022 allorquando il ritmo di installazione ha superato i 200 MW al trimestre.

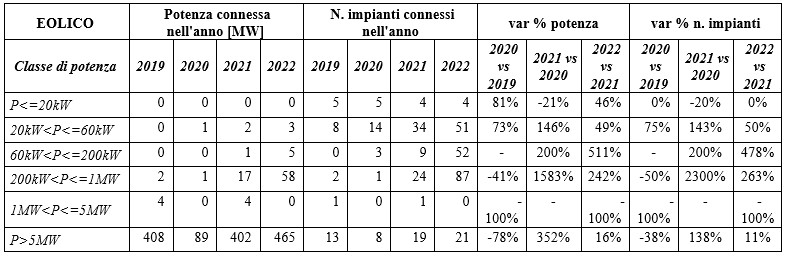

EOLICO

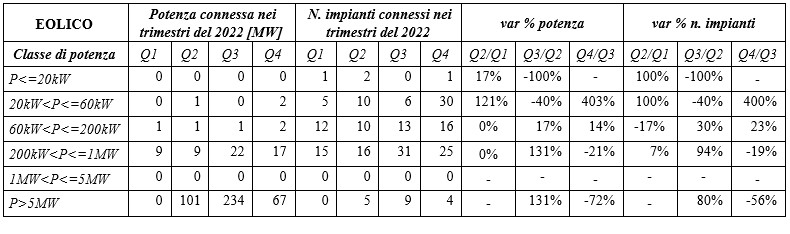

Per l’eolico nel 2022 si osserva un trend di crescita con 531 MW di nuova potenza installata (+25% rispetto al 2021). Complessivamente sono entrati in esercizio 215 impianti. L’88% della nuova potenza è installata su 18 impianti di potenza superiore a 5 MW.

A livello regionale, nel 2022 si registra una decrescita di potenza connessa rispetto al 2021 per Basilicata e Calabria e, al contrario, un incremento di potenza in Campania, Puglia e Sicilia.

Per quanto riguarda la diffusione territoriale, la maggior parte della nuova potenza connessa (94%), è localizzata nelle regioni del Sud Italia ed isole maggiori.

Si registra un forte incremento (+241%) della potenza degli impianti eolici di taglia compresa tra 200 kW e 1 MW rispetto al 2021, per i quali la misura dell’art. 10-septies del Decreto Legge n. 21 del 2022 ha prorogato il termine entro il quale è possibile usufruire delle tariffe incentivanti del DM FER del 2016. La Legge n. 14 del 2023, il cd. Milleproroghe, ha ulteriormente prorogato e per il quale si attende un aggiornamento da parte del GSE. Una tale misura attiva gli investimenti di questo segmento di mercato, in quanto compensa l’incremento dei costi della tecnologia.

Nel corso del 2022 c’è stata la dismissione di un impianto eolico da 6 MW e circa 1 MW di potenziamenti.

IDROELETTRICO

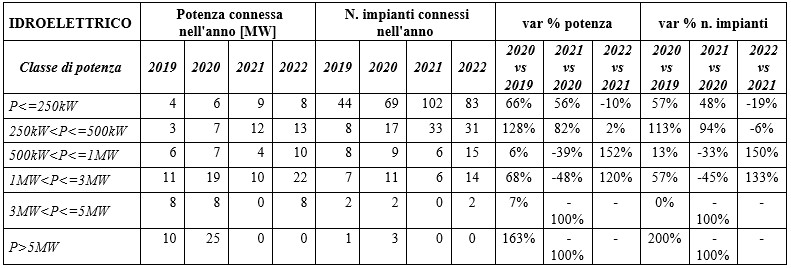

In crescita l’andamento dell’idroelettrico nel 2022 con 60 MW di nuova potenza connessa.

Dal punto di vista regionale, Lombardia, Piemonte e Trentino Alto Adige risultano le più attive sulla fonte dell’idroelettrico; in Veneto si è riscontrata la maggior diminuzione di potenza installata rispetto al 2021.

Dei complessivi 145 nuovi impianti installati nel 2022, di cui 16 risultano di potenza superiore ad 1 MW, il 79% è ubicato nel nord Italia.

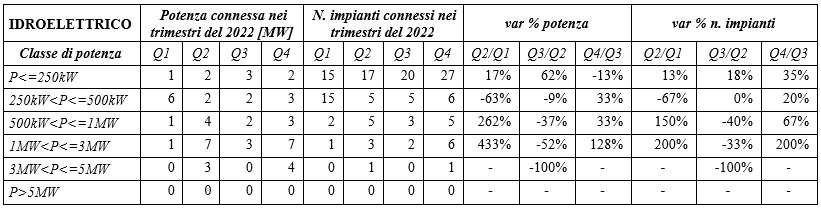

Analizzando l’evoluzione dell’ultimo quadriennio si conferma l’interesse per le piccole taglie, in particolare quelle al di sotto dei 250 kW. Nell’ultimo anno però inizia anche a crescere la nuova potenza connessa per le taglie trai 500 kW e i 3 MW.

Per il secondo anno consecutivo si registra la dismissione di impianti esistenti per complessivi 29 MW.

BIOENERGIE

In diminuzione il contributo delle bioenergie che complessivamente nel 2022 si attestano sui 18 MW di potenza installata ( -177% rispetto al 2021) distribuiti su 73 nuovi impianti, confermando l’interesse per gli impianti di taglia piccola.

Per il secondo anno consecutivo si registra la dismissione di impianti esistenti per complessivi 22 MW e potenziamenti per circa 1 MW.

ANALISI TENDENZIALE

Focalizzandosi sul 4° trimestre 2022 le nuove installazioni di fotovoltaico, eolico, idroelettrico raggiungono complessivamente 761 MW (+42% rispetto al 4° trimestre 2021) con andamenti positivi per fotovoltaico (+130%) e idroelettrico (73%) e andamento negativo per il comparto eolico (-63%).

ANALISI CONGIUNTURALE

Dall’analisi delle variazioni congiunturali le FER nel 4° trimestre del 2022 (Q4 2022) raggiungono un risultato positivo i comparti di fotovoltaico e idroelettrico rispetto al 3° trimestre, mentre l’eolico registra un risultato negativo. Nello specifico, il fotovoltaico registra un +28% di nuova potenza installata, l’eolico un -66% e l’idroelettrico un +95%.

ANALISI ITER AUTORIZZATIVI

Analizzando i dati pubblicati sul portale del MASE (Ministero dell’Ambiente e della Sicurezza Energetica) risultano essere state presentate a fine anno 2022 istanze autorizzative per 996 progetti per complessivi 45.400 MW di FER tra eolico e fotovoltaico e 6.400 MW di accumulo tra elettrochimico e pompaggio. I procedimenti autorizzativi analizzati sono la Valutazione di Impatto Ambientale (VIA), l’Autorizzazione Unica (AU), il Provvedimento Unico Ambientale (PUA) e lo Scoping.

Dei 996 procedimenti autorizzativi 18 risultano conclusi, di cui 7 per una potenza FER complessiva di 235 MW e 11 per una potenza ACCUMULO complessiva di 561 MW.

Risultano inoltre per l’eolico:

- 51 progetti di potenza complessiva circa 3.500 MW con parere positivo

- 26 progetti di potenza complessiva 1.700 MW con parere negativo

Queste declaratorie, però, non rendono comprensibile lo stato dell’iter autorizzativo, dato che non è specificato se concluso o ancora in corso.

Altri due dati interessanti consistono nel numero dei progetti:

- per cui è stato emesso il parere VIA del MASE (non si evince se positivo o negativo) e si è in attesa del parere VIA del MIBACT (oggi MIC, Ministero della Cultura): 45 progetti per circa 3.300 MW

- che sono al vaglio della Presidenza del Consiglio dei Ministri: 17 progetti per 1.028 MW

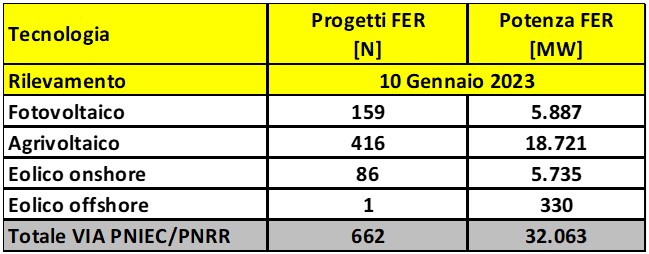

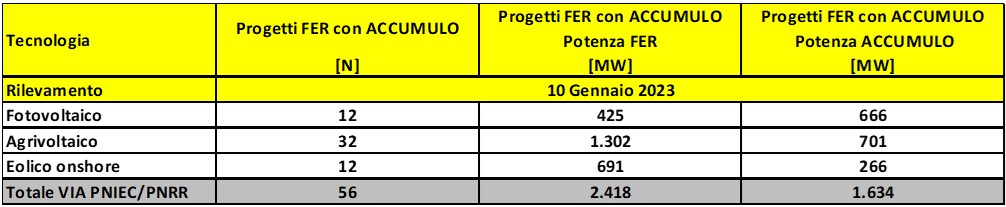

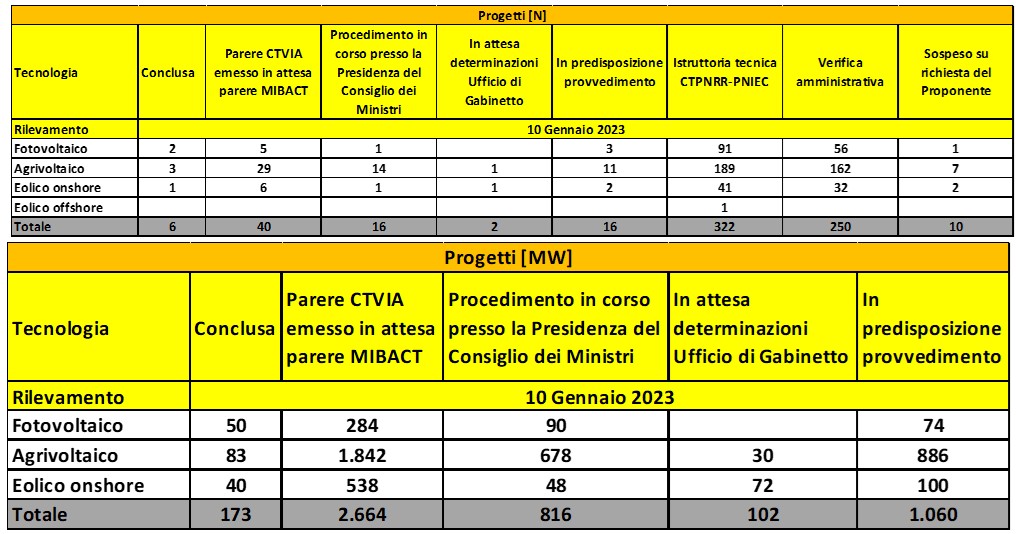

Focalizzando l’attenzione sui progetti FER in capo alla Commissione Tecnica VIA PNRR/PNIEC emerge quanto segue:

di cui:

Di seguito si riporta il dettaglio dello stato degli iter autorizzativi:

ANALISI DI MERCATO

Il settore italiano delle fonti rinnovabili soffre dell’assenza di una volontà decisa nel tradurre in pratica quella che è la strategia nazionale. Se si vuole realmente costruire una filiera delle fonti rinnovabili, ANIE Rinnovabili ritiene che non si può prescindere da una pianificazione di lungo termine e dal mantenere la rotta intrapresa. Anche perché il mercato corre più veloce del legislatore. I continui stop&go normativi sono molto deleteri: ogni volta che viene proclamata una misura il mercato si blocca in attesa che il provvedimento annunciato dal legislatore si materializzi così come si blocca il mercato ogni volta che il legislatore ritira la misura, così come è deleterio non prevedere una gestione del transitorio tra una misura e la successiva utile ad accompagnare gli investimenti già programmati e a non rallentare la marcia. E’ il caso emblematico dell’ultimo Decreto Legge n. 11 del 2023 che ha bloccato la cessione del credito. Non si tratta di un caso isolato, ma di una costante nel tempo. La misura della cessione del credito era stata già oggetto di stop&go nel 2020 perché non riconosceva tra i cessionari gli istituti finanziari; ma si pensi anche ai vari DM FER del 2012, 2016 e 2019: tra un DM e l’altro c’è sempre stato un buco normativo che ha arrestato il settore oppure alla spinta propulsiva dei Conti Energia del fotovoltaico a cui è seguito il no secco al fotovoltaico incentivato, sino a quando non ci si è resi conto che è la tecnologia più economica e lo si è riammesso ai meccanismi di incentivazione. Ed oggi la buona notizia è che molteplici progetti fotovoltaici di grande taglia (i cd. utility scale) si stanno sviluppando in market parity, cioè senza l’ausilio di alcuna tariffa incentivante.

Si è in una fase cruciale della transizione in quanto il nostro mix energetico sarà a trazione rinnovabile: la copertura del fabbisogno elettrico “dovrebbe” passare dal 35% al 70% e forse oltre stando agli scenari delineati dall’Europa e da recepire in Italia.

Il “condizionale” è d’obbligo, perché a ben vedere le proiezioni di:

- segmento residenziale del fotovoltaico sono al ribasso:

- 1) se la detrazione fiscale era il motore, la cessione del credito era la benzina in serbatoio per andare lontano; quando si parla di cessione del credito si pensa sempre al 110%, ma in realtà tale strumento ha consentito la realizzazione di molti impianti fotovoltaici e sistemi di accumulo con la detrazione al 50%; la benzina era così preziosa che è stata utilizzata anche dalle imprese italiane che hanno potuto beneficiare delle diverse misure introdotte per contrastare il caro energia mediante crediti di imposta cedibili;

- 2) tanto più quanto più si ritarda la pubblicazione dell’atteso DM che completerà il quadro normativo delle comunità energetiche, che si auspica possa dare una maggiore spinta allo sviluppo dell’eolico e dell’idroelettrico

- segmento commerciale ed industriale del fotovoltaico seppur previste in crescita, potrebbero non compensare il ritardo che accumulerà il residenziale; le imprese manifatturiere vengono da un anno e mezzo di caro energia, che malgrado abbia ritracciato rimane comunque sostenuto e non ai livelli del primo semestre 2021

- segmento utility scale del fotovoltaico, così come di eolico, idroelettrico e biomasse sono impredicibili, dovendo passare le forche caudine dei lunghi procedimenti autorizzativi

- biomasse sono molto negative, perché in attesa dal 2016 di un DM che ne supporti lo sviluppo ed il mantenimento, visto che neanche coi nuovi impianti si compensano le dismissioni degli impianti esistenti

- eolico e idroelettrico non sono rosee, in quanto le attuali tariffe incentivanti del DM FER 2019 non sono in linea con l’incremento dei costi registrati sul mercato delle materie prime e dei materiali/componenti

Un aspetto importante monitorato da ANIE Rinnovabili è quello degli interventi di potenziamento/depotenziamento degli asset esistenti. Tutti fanno affidamento sul fatto che gli impianti esistenti saranno sempre in esercizio, ma non è così scontato. Diversi impianti FER sono a fine vita utile e senza un loro ammodernamento occorre che il futuro PNIEC consideri quest’aspetto del fine vita onde evitare che tali impianti siano dismessi.

Analogamente il futuro PNIEC dovrebbe tenere in considerazione il fatto che la produzione idroelettrica potrebbe in futuro anche dimezzarsi per fattori ambientali e che bisogna individuare e pianificare alternative rinnovabili che compensino tali situazioni.

OSSERVATORIO NORMATIVO

Dall’Osservatorio Normativo di ANIE Rinnovabili, che monitora i più importanti provvedimenti attuativi dei decreti legislativi di recepimento delle direttive europee sulle fonti rinnovabili (Dlgs 199/2021) e sul mercato elettrico (Dlgs 210/2021), su 39 provvedimenti attuativi, seppur con ritardo di 6 mesi, solo 10 sono stati finalizzati. Molti provvedimenti dei restanti 29 hanno già accumulato un ritardo di circa 1 anno.