Rinnovabili, Osservatorio FER

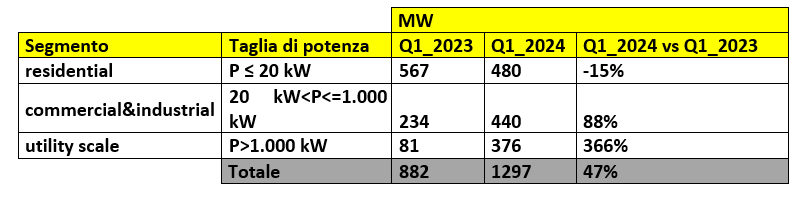

Stabile in Italia il mercato delle rinnovabili che registra nel primo trimestre dell’anno un incremento del 2% rispetto allo stesso periodo del 2023. Nel fotovoltaico la crescita è trainata dai segmenti commercial&industrial (+88%) e utility scale (+366%), in affanno invece il residenziale che perde il 15%.

Sono i dati che emergono dall’Osservatorio FER realizzato da ANIE Rinnovabili, associazione di ANIE Federazione, sulla base dei dati Gaudì di Terna. Dall’Osservatorio risulta che nel primo trimestre 2024 sono state installate fonti rinnovabili per un totale di 1.402 MW, così suddivise: 1.297 MW per fotovoltaico, 102 MW per eolico, 3 MW per idroelettrico.

Se questa tendenza dovesse confermarsi negli altri trimestri del 2024, l’Italia installerebbe ulteriori 6 GW, in linea con le previsioni del recente DM Aree Idonee, ma comunque sottodimensionati rispetto ai 10 GW/anno che servono per traguardare gli obiettivi al 2030.

ANALISI DI MERCATO

Malgrado un lieve calo del comparto fotovoltaico, il trend di mercato è stabile: il Q1 2024 segna un +2% rispetto al Q4 2023 grazie al contributo dell’eolico, seppur in valore assoluto pesi il 7% del totale installato nel trimestre.

Eolico ed idroelettrico sono comparti che si sviluppano sostanzialmente grazie a meccanismi di supporto. L’eolico è sempre trainato dagli impianti utility scale; si tratta di un comparto il cui andamento dipende dall’avanzamento lavori degli iter autorizzativi. Completamente fermo, invece, il mercato dell’idroelettrico sia perché per questa tecnologia, oltre al parere autorizzativo, è necessario ottenere la concessione all’utilizzo della risorsa idrica, sia perché i requisiti da rispettare per l’ammissione alle tariffe incentivanti sono molto stringenti. Il fotovoltaico, invece, può sfruttare diversi meccanismi di supporto in funzione della tipologia di utente ed è l’unica tecnologia che in questo periodo storico potrebbe, in alcuni contesti, non necessitare di meccanismi di supporto.

Il meccanismo di supporto adottato dal 2019 in poi per le fonti rinnovabili è il contratto per differenze a due vie, che stabilizza i ricavi dell’investitore mediante la vendita dell’elettricità, mitigando però l’impatto sugli oneri generali di sistema della bolletta e al contempo restituendo alla collettività tali ricavi qualora i prezzi di mercato siano superiori alla tariffa incentivante.

L’analisi tendenziale del comparto fotovoltaico mostra che il segmento residential è in indebolimento, mentre sono in crescita sostenuta il commercial&industrial e l’utility scale:

I dati sono emblematici, perché evidenziano come:

- sia necessario definire strumenti di policy che siano stabili almeno nel medio periodo (la lezione dei Conti Energia non è servita ad evitare il 110% del superbonus; sono molte le imprese che oggi stanno soffrendo ed in molte chiudendo per crisi di liquidità);

- bisogna trovare il giusto mix tra i diversi segmenti per traguardare gli obiettivi del PNIEC;

- il segmento residenziale non può prescindere da meccanismi di supporto diversi da quelli per autoconsumo diffuso e comunità energetiche;

- il segmento commercial&industrial sta iniziando a dare il suo contributo, spinto dagli alti prezzi del mercato elettrico, il cui valore è determinato principalmente dalla generazione non rinnovabile e nonostante sia in attesa del provvedimento Industria 5.0 ed Electricity Release;

- sia imprescindibile ai fini della transizione energetica il contributo del segmento utility scale e, in particolare, dell’agrivoltaico in tutte le sue configurazioni per conciliare l’uso duale del terreno agricolo.

Il settore sta vivendo un periodo di fermento legislativo con molteplici provvedimenti che animano i dibattiti: il PNIEC trasmesso alla Commissione Europea con le sue novità, che però conferma il target di 131 GW di FER al 2030, il DM FER X in bozza, il DM FER 2 e DM Aree Idonee.

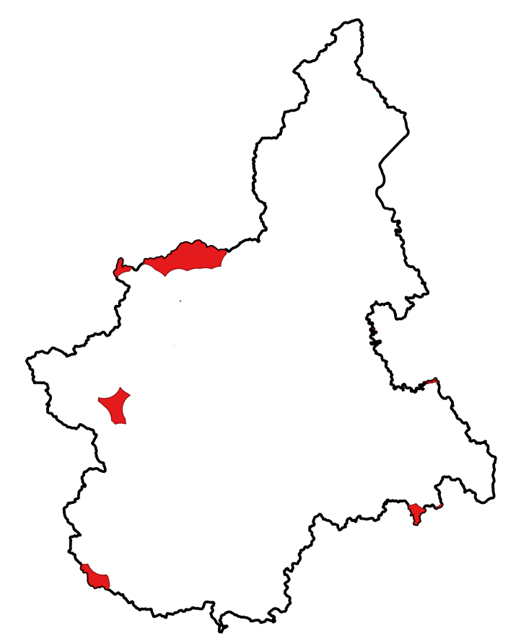

Con riferimento a quest’ultimo, ANIE Rinnovabili ha simulato per la Regione Piemonte quanto previsto all’art. 7, comma 3 del Decreto, nel caso in cui la regione adotti una fascia di rispetto di 7 km dai beni sottoposti a tutela ai sensi dell’articolo 10 e dell’articolo 136, comma 1, lettere a) e b) del Decreto legislativo 22 gennaio 2004, n. 42. Nell’immagine che segue, sono riportate in rosso le uniche aree idonee per le fonti rinnovabili:

ANIE Rinnovabili rileva, infine, la poca chiarezza che caratterizza la strategia sull’eolico offshore: il DM FER 2 recentemente firmato, infatti, prevede 2,1 GW mentre il PNIEC ne prevede 3,8 GW.

ANALISI IMPIANTI NUOVI

FOTOVOLTAICO

Il fotovoltaico raggiunge quota 1.297 MW di potenza connessa nel primo trimestre Q1 2024 (+26% rispetto al primo trimestre Q1 2023). Complessivamente sono stati connessi alla rete 82.957 impianti.

A livello regionale si registra un trend positivo confrontando la potenza installata nel Q1 2024 rispetto al Q1 2023, malgrado il numero di impianti connessi risulti inferiore in diverse regioni, quali Emilia Romagna, Lombardia, Piemonte, Toscana e Veneto.

La nuova potenza entrata in esercizio è costituita per il 30% da impianti di potenza inferiore ai 10 kW (installati 72.899 impianti), per il 41% da impianti di potenza compresa tra i 10 kW e 1 MW (installati 9.991 impianti) e per il restante 29% da impianti di potenza superiore a 1 MW (installati 67 impianti). Tra questi ultimi ci sono 1 impianto da 137 MW in Lazio, 1 impianto da 40 MW in Sicilia ed 1 impianto da 17 MW in Sardegna.

EOLICO

Per l’eolico nel primo trimestre 2024 sono stati installati 102 MW (+8% rispetto al Q1 2023) di nuova potenza installata.

Complessivamente sono entrati in esercizio 25 impianti. L’85% della nuova potenza è installata su 3 impianti di potenza superiore a 5 MW, di cui 1 impianto da 47 MW in Sicilia ed 1 da 35 MW in Campania.

Le regioni che hanno dato il maggior contributo in termini di potenza sono Campania, Liguria e Sicilia.

IDROELETTRICO

In calo l’andamento dell’idroelettrico con 3,1 MW di nuova potenza connessa (-68% rispetto al Q1 2023). Complessivamente sono entrati in esercizio 13 impianti, tutti di potenza inferiore a 200 kW.

Dal punto di vista regionale relativamente alla potenza installata, hanno registrato deboli trend positivi Liguria e Piemonte.

OSSERVATORIO NORMATIVO

Con riferimento ai provvedimenti di interesse per il settore si evidenzia che:

- La Commissione Europea ha pubblicato il regolamento 2024/1735 del Net Zero Industry Act;

- Il Ministero delle Imprese e del Made in Italy ha pubblicato il Decreto Direttoriale Net Zero Industry Act che assegna risorse per investimenti in nuova capacità produttiva riguardante la componentistica necessaria alla realizzazione degli impianti di batterie, eolico, fotovoltaico, idrogeno, pompe di calore e cattura della CO2;

- CREA e GSE hanno pubblicato le linee guida in materia di agrivoltaico;

- Terna ha attivato la piattaforma per decongestionare la rete dalle richieste di connessioni vetuste o dormienti; la piattaforma è accessibile ai ministeri, ad ARERA ed alle Regioni;

- Si è in attesa della pubblicazione del registro dei moduli e celle di produttori europei da parte di ENEA; il registro individuerà i produttori ammessi al DM Industria 5.0;

- Si è in attesa della pubblicazione del DM Industria 5.0 e del DM Electricity Release;

- E’ stato pubblicato il DM Aree Idonee in G.U. n. 153 del 2 luglio 2024 comprensivo anche del Burden Sharing;

- E’ stato firmato e si è in attesa di pubblicazione in G.U. del DM FER 2.