Credito d’imposta per beni strumentali

OBIETTIVO

Supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi.

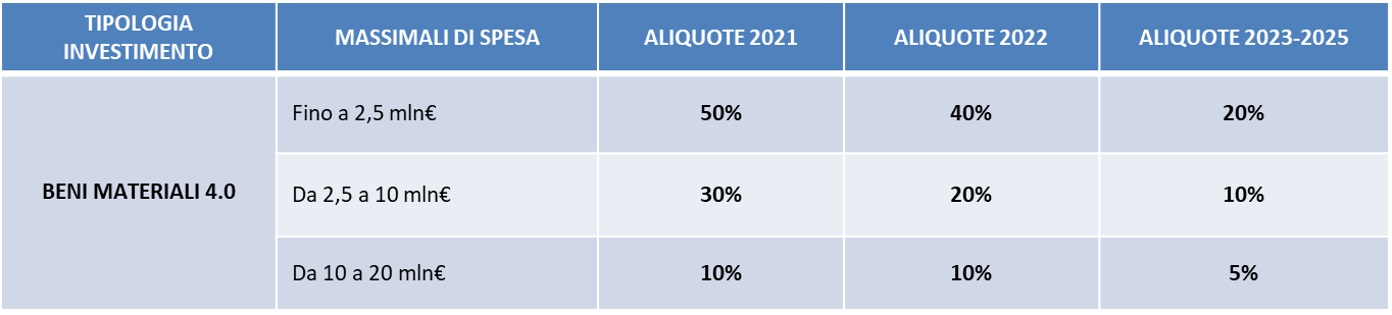

BENI MATERIALI

- Acquisto di beni strumentali Allegato A decorrere dal 16/11/2020 e fino al 31/12/2022, ovvero entro il 30/06/2023, a condizione che entro la data del 31/12/2022 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti di almeno il 20% del costo di acquisizione. La nuova Legge di Bilancio prevede il rinnovo della misura per ulteriori 3 anni con consegna allungata fino a giugno 2026.

- Fruizione: 3 anni

- Perizia o attestazione conformità obbligatoria per investimenti ≥300.000€.

- Si applica anche ad esercenti e professioni.

- Nessuna proroga per il credito di imposta beni materiali non 4.0 (ex superammortamento) che sono incentivati al 10% nel 2021 e al 6% nel 2022.

BENI IMMATERIALI

- Acquisto beni Allegato B a decorrere dal 16/11/2020 e fino al 31/12/2022, ovvero entro il 30/06/2023, a condizione che entro la data del 31/12/2022 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti di almeno il 20% del costo di acquisizione. La nuova Legge di Bilancio prevede il rinnovo della misura per ulteriori 3 anni con consegna allungata fino a giugno 2026.

- Fruizione: 3 anni

- Agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei beni di cui all’allegato B mediante soluzioni di cloud computing, per la quota imputabile per competenza.

- Nessuna proroga per i beni immateriali non 4.0 che sono incentivati al 10% nel 2021 e al 6% nel 2022.

PRINCIPALI CARATTERISTICHE

- Gli Allegati A e B della legge di Bilancio 2016 e s.m.i. non subiscono variazioni: LISTA DEI BENI INCENTIVABILI

- La fruizione potrà avvenire già dall’anno in cui si effettua l’investimento o, nel caso dei beni 4.0, dell’avvenuta interconnessione.

- Resta l’obbligo di effettuare la comunicazione al Ministero dello sviluppo economico (ma non a pena di decadenza del beneficio).

- Non è prevista la possibilità di cedere il credito d’imposta.

- Il credito d’imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive di cui al periodo precedente, non porti al superamento del costo sostenuto.

- Se il bene viene rivenduto o destinato a struttura produttiva all’estero si perde il beneficio e occorre restituire quello già fruito.

- Obbligo di indicare nella fattura di acquisto i riferimenti alla legge che introduce questa agevolazione – eventuali errori od omissioni possono essere sanati.