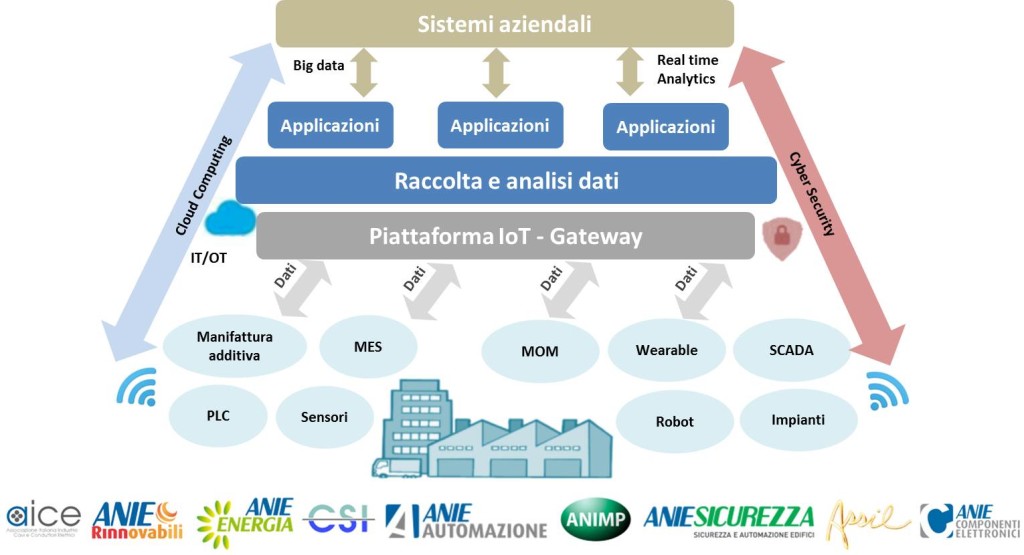

Implementazione del Piano per OEM e End User

In questa sezione sono riportati degli esempi che evidenziano le tecnologie e i dispositivi che le aziende ANIE mettono a disposizione di OEM e END USER affinché gli investimenti nell’ambito del «sistema fabbrica» siano «4.0 ready»

I casi in esame prendono in considerazione le seguenti categorie:

- Beni strumentali

- Dispositivi, strumentazione e componentistica intelligente

- Sistemi per la qualità e sostenibilità

- Dispositivi HMI e miglioramento ergonomia e sicurezza sul lavoro

- Beni immateriali

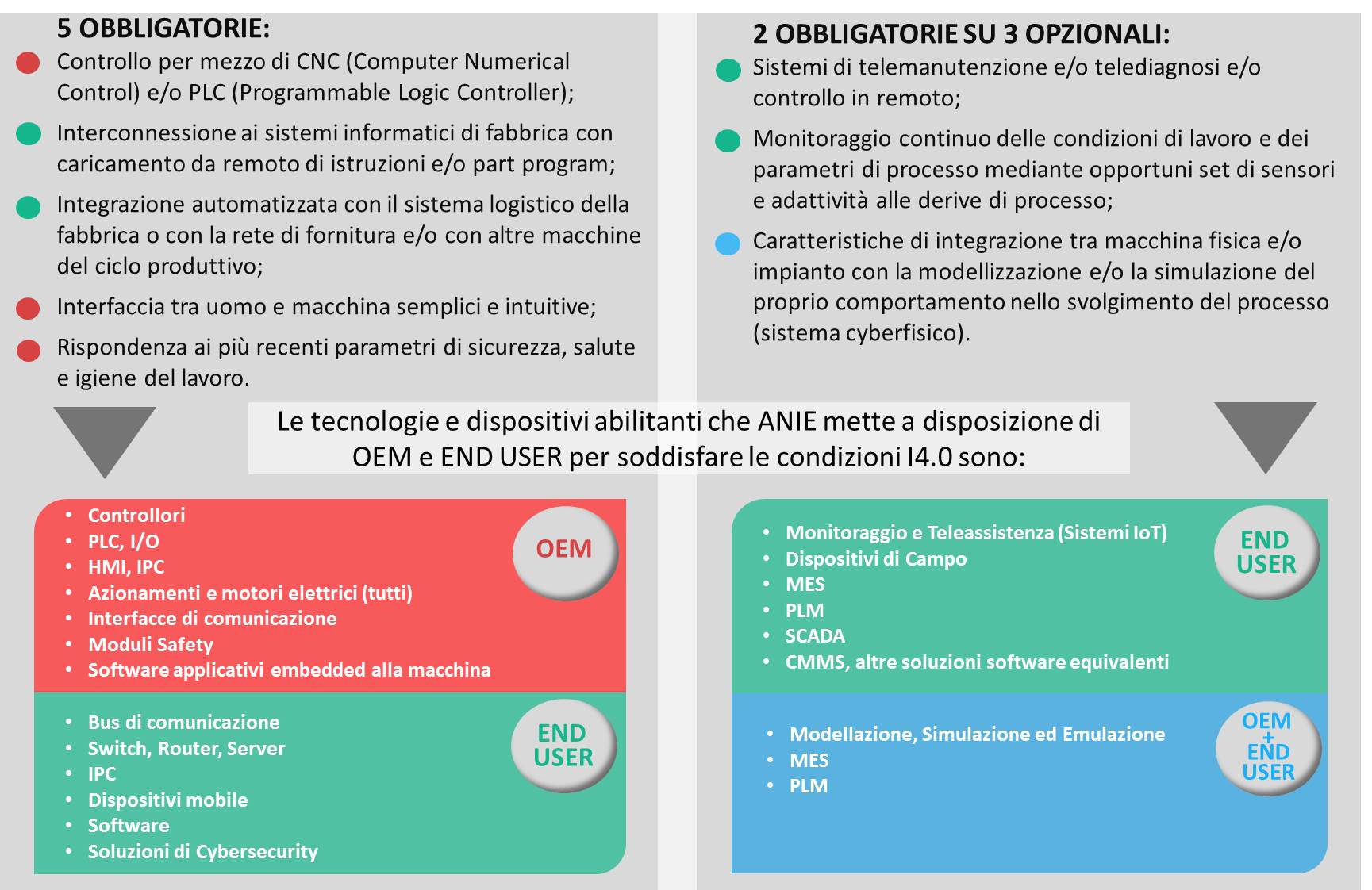

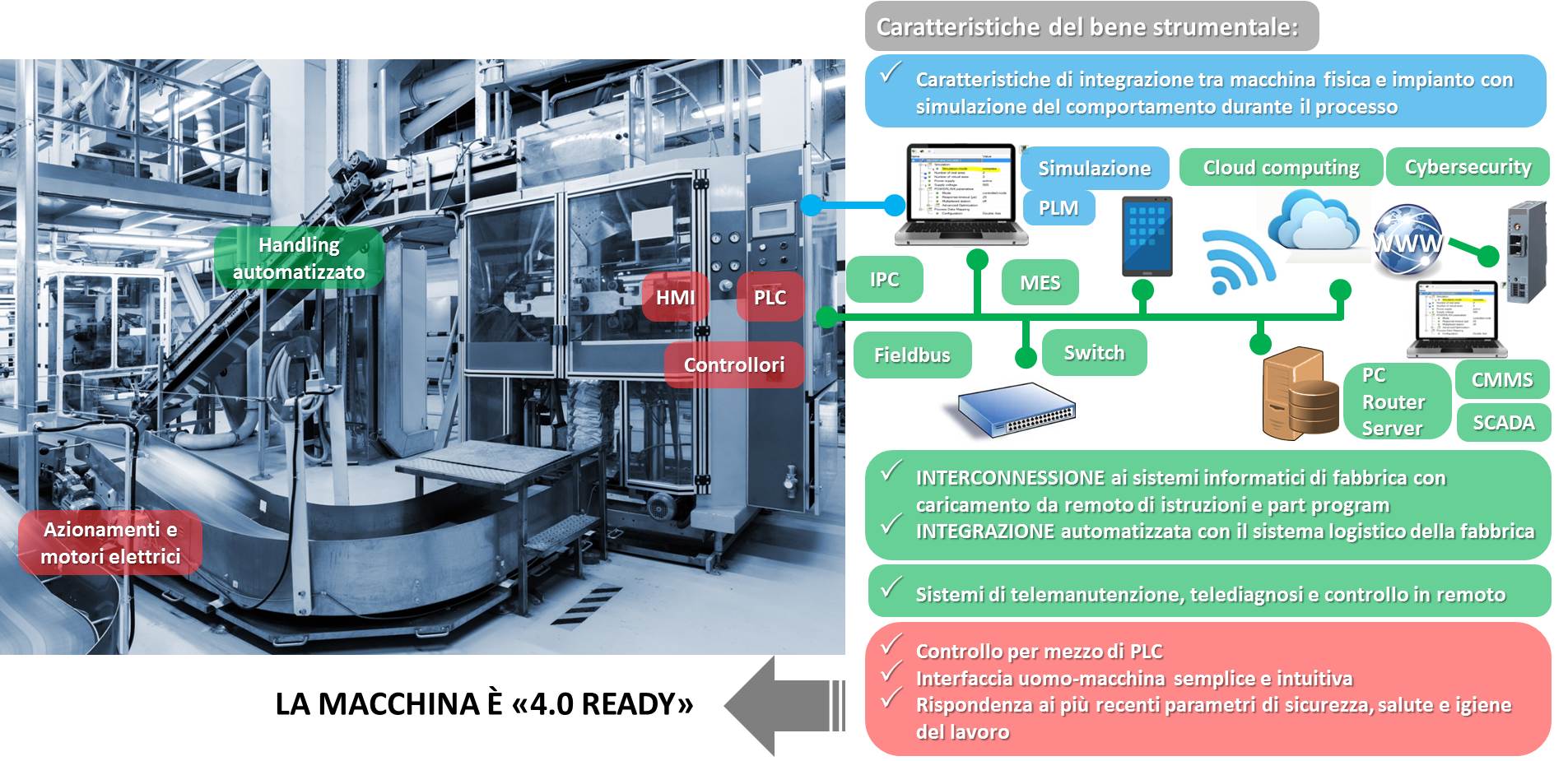

1. Beni strumentali controllati da sistemi computerizzati e/o gestiti da sensori e da azionamenti

Per poter beneficiare del credito di imposta per i beni 4.0, il bene strumentale (punto 1 Allegato A Legge 232/2016) deve rispettare le seguenti caratteristiche:

Esempio: Macchina per il packaging

Le tecnologie ANIE classificate per categorie di macchine che consentono di rispettare le caratteristiche sono:

|

|||

| Macchine utensili per asportazione | |

|

|

| Macchine utensili operanti con laser e altri processi a flusso di energia, elettroerosione, elettrochimici |

|

|

|

| Macchine e impianti produzione con trasformazione materiali e materie prime |

|

|

|

| Macchine utensili deformazione plastica di metalli/altri materiali | |

|

|

| Macchine utensili assemblaggio, giunzione e saldatura | |

|

|

| Macchine confezionamento e imballaggio | |

|

|

| Macchine utensili de-produzione e riconfezionamento | |

|

|

| Robot, robot collaborativi e sistemi multi-robot | |

|

|

| Macchine utensili e sistemi conferimento/modifica caratteristiche superficiali prodotti |

|

|

|

| Macchine manifattura additiva | |

|

|

| Macchine carico/scarico/movimentazione/ pesatura/cernita automatica/AGV | |

|

|

| Magazzini automatizzati | |

|

|

2. Dispositivi, strumentazione e componentistica intelligente

L’Allegato A alla Legge 232/2016 include tra i beni funzionali alla trasformazione tecnologica e/o digitale delle imprese secondo il modello “Industria 4.0” anche i dispositivi, strumentazione e componentistica intelligente per l’integrazione, la sensorizzazione e/o l’interconnessione e il controllo automatico dei processi utilizzati anche nell’ammodernamento o nel revamping dei sistemi di produzione esistenti.

Le tecnologie ANIE per l’ammodernamento o il revamping sono:

|

|||

| REVAMPING o AMMODERNAMENTO | |

|

|

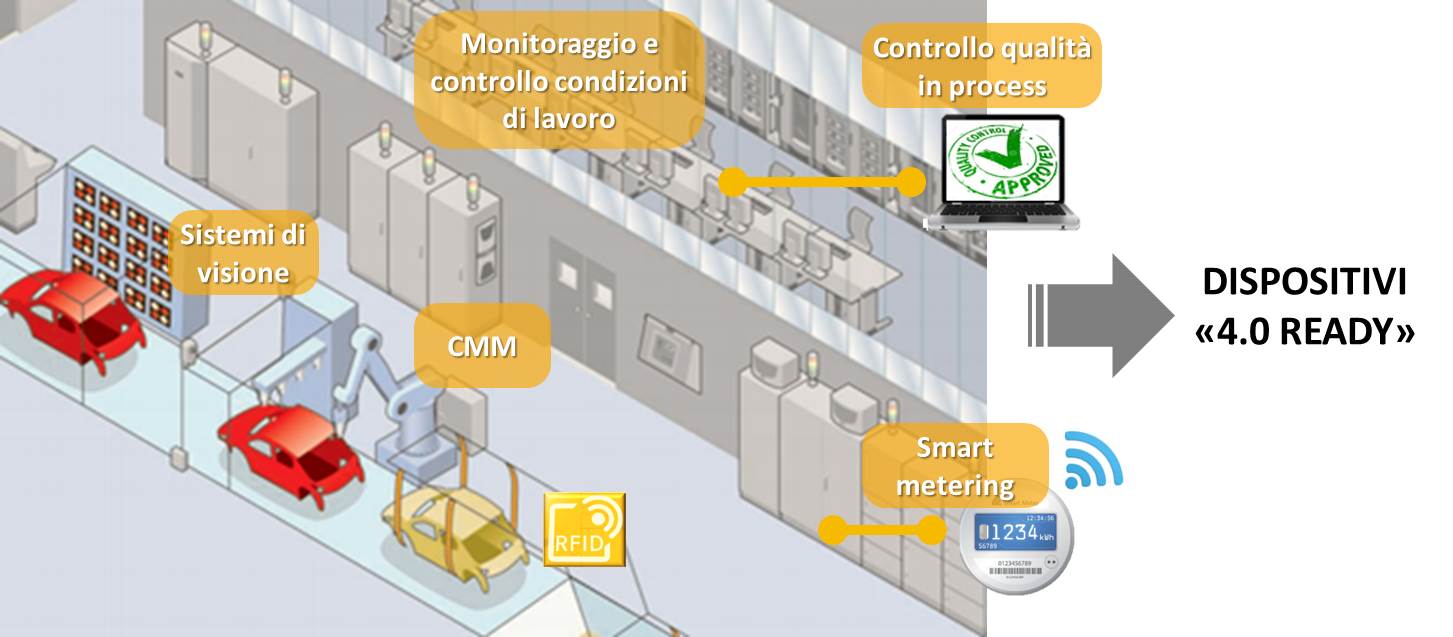

3. Sistemi per la qualità e sostenibilità

I beni che rientrano in questa categoria (punto 2 allegato A Legge 232/2016) permettono di fruire del credito di imposta per beni 4.0 senza la richiesta di ulteriori caratteristiche.

Esempio: Linea produzione Automotive

Esempi di tecnologie ANIE:

|

|||

| Misura qualità prodotto e qualifica processi produttivi | |

||

| Monitoraggio in process qualità prodotto/processo | |

|

|

| Ispezione e caratterizzazione materiali e report di collaudo | |

|

|

| Test polveri metalliche e monitoraggio in continua | |

|

|

| Marcatura e tracciabilità prodotti/lotti produttivi | |

|

|

| Monitoraggio e controllo condizioni di lavoro macchine/impianti | |

|

|

| Etichettatura/identificazione/marcatura automatica prodotti | |

|

|

| Gestione, utilizzo efficiente e monitoraggio consumi energetici e idrici | |

|

|

| Trattamento, recupero, segnalazione sostanze inquinanti | |

|

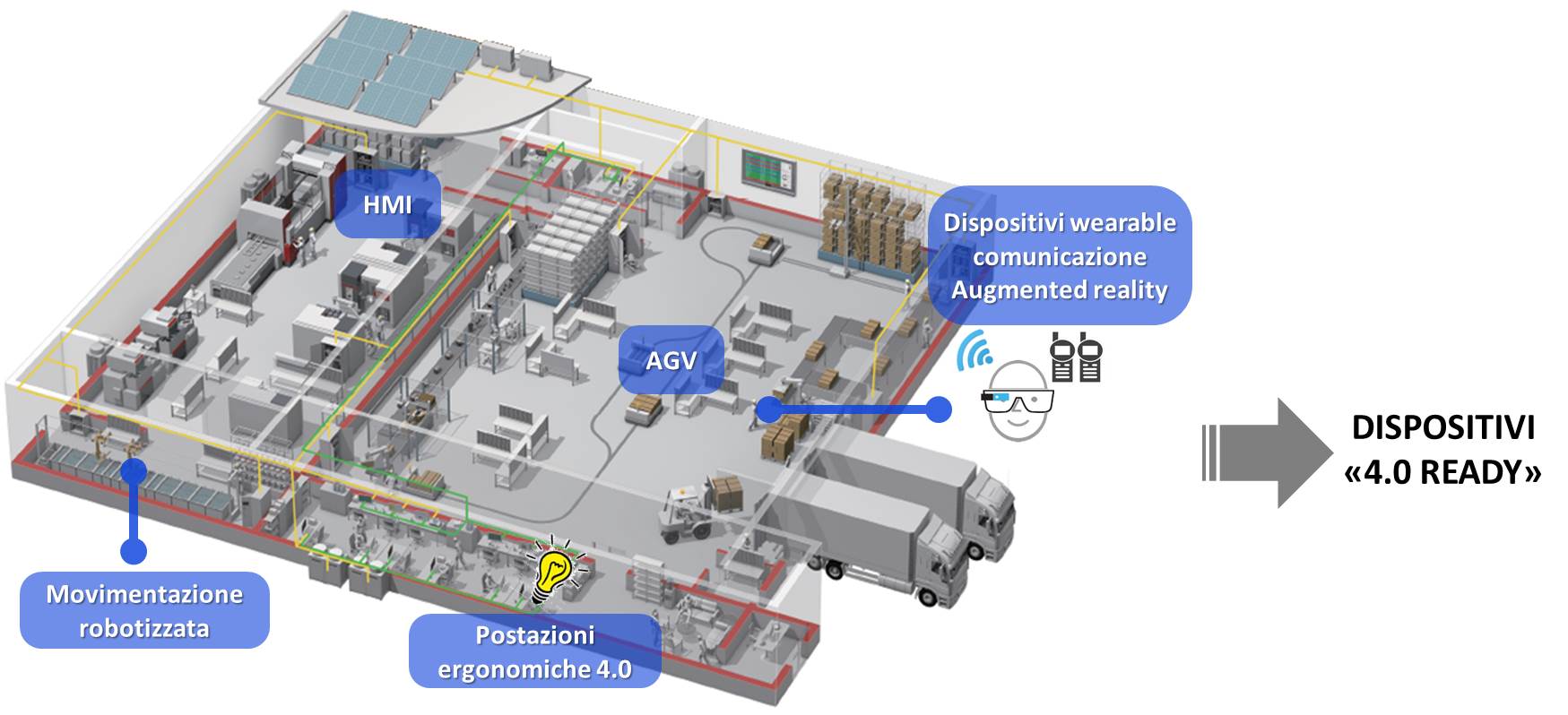

4. Dispositivi HMI e miglioramento ergonomia e sicurezza sul lavoro

I beni che rientrano in questa categoria (punto 3 allegato A Legge 232/2016) permettono di fruire del credito di imposta per beni 4.0 senza la richiesta di ulteriori caratteristiche.

Esempio: Stabilimento produttivo automatizzato

Esempi di tecnologie ANIE:

|

|||

| Banchi e postazioni lavoro ergonomiche automatizzate | |

|

|

| Sollevamento/traslazione parti pesanti oggetti ad alte temperature | |

|

|

| Dispositivi wearable, comunicazione HH/HM, augumented & virtual reality | |

|

|

| HMI | |

|

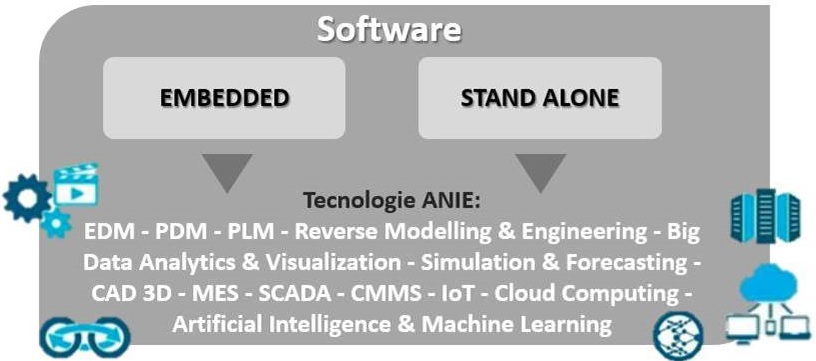

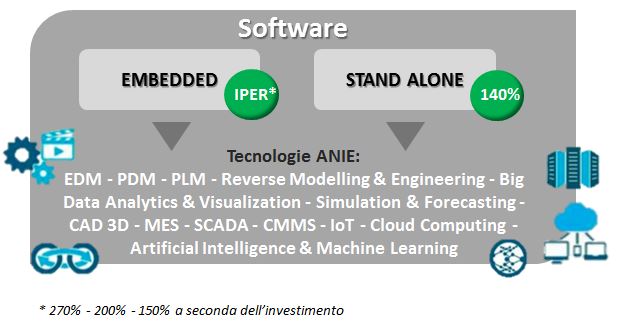

5. Beni immateriali

I beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) necessari al funzionamento della macchina e forniti con la stessa (embedded) e quelli acquistati stand alone rientrano nel credito di imposta per beni immateriale 4.0. Il credito di imposta vale anche per le spese per servizi sostenute in relazione all’utilizzo dei beni di cui all’Allegato B della Legge 232/2016 mediante soluzioni di cloud computing.

{kind=link}