Transizione 4.0 nella Legge di Bilancio 2022

Il 03-Gennaio-2022Le principali misure per le imprese

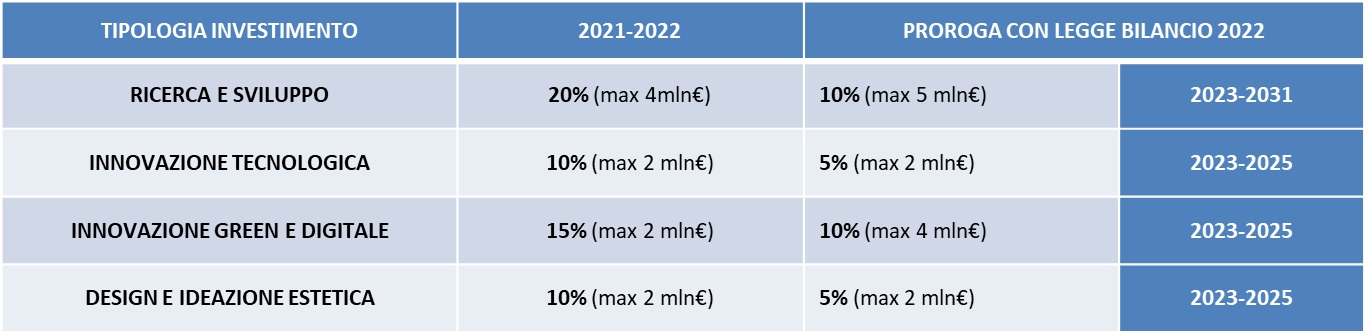

Con la Legge di Bilancio 2022 – legge 30 dicembre 2021, n. 234 – viene prorogato il Piano Transizione 4.0 per il periodo 2023-2025 (art. 1 commi 44 e seguenti). Vengono rinnovati sia il credito d’imposta per l’acquisto di beni strumentali sia il credito d’imposta per le attività di ricerca, sviluppo, innovazione e design, con un sostanziale dimezzamento delle aliquote a partire dal 2023.

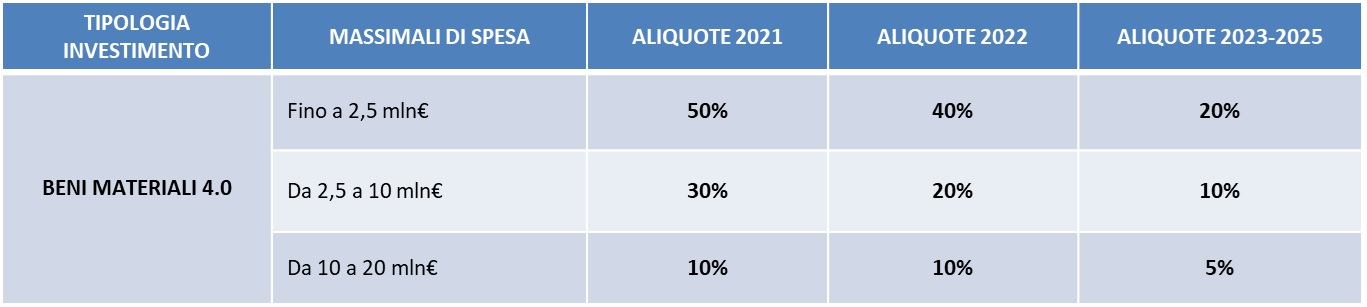

Beni strumentali materiali

Principali caratteristiche e novità:

- Acquisto di beni strumentali Allegato A decorrere dal 16/11/2020 e fino al 31/12/2022, ovvero entro il 30/06/2023, a condizione che entro la data del 31/12/2022 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti di almeno il 20% del costo di acquisizione. La nuova Legge di Bilancio prevede il rinnovo della misura per ulteriori 3 anni con consegna allungata fino a giugno 2026.

- Fruizione: 3 anni

- Perizia o attestazione conformità obbligatoria per investimenti ≥300.000€.

- Si applica anche ad esercenti e professioni.

- Nessuna proroga per il credito di imposta beni materiali non 4.0 (ex superammortamento) che sono incentivati al 10% nel 2021 e al 6% nel 2022.

Beni immateriali

Principali caratteristiche e novità:

- Acquisto beni Allegato B a decorrere dal 16/11/2020 e fino al 31/12/2022, ovvero entro il 30/06/2023, a condizione che entro la data del 31/12/2022 l’ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti di almeno il 20% del costo di acquisizione. La nuova Legge di Bilancio prevede il rinnovo della misura per ulteriori 3 anni con consegna allungata fino a giugno 2026.

- Fruizione: 3 anni

- Agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei beni di cui all’allegato B mediante soluzioni di cloud computing, per la quota imputabile per competenza.

- Nessuna proroga per i beni immateriali non 4.0 che sono incentivati al 10% nel 2021 e al 6% nel 2022.

Ricerca, sviluppo, innovazione e design

Principali caratteristiche:

- Il credito d’imposta deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui sono state sostenute le spese e in quelle relative ai periodi d’imposta successivi fino a quando se ne conclude l’utilizzo.

- E’ utilizzabile esclusivamente in compensazione (3 quote annuali di pari importo) a decorrere dal periodo d’imposta successivo a quello di sostenimento delle spese ammissibili.

- Per accedere ai benefici è necessario avere a disposizione la documentazione idonea a dimostrare l’effettivo sostenimento delle spese ammissibili rilasciata dal soggetto incaricato della revisione legale dei conti.

- Le imprese beneficiarie devono redigere e conservare una relazione tecnica con finalità, contenuti e risultati delle attività ammissibili svolte in ciascun periodo d’imposta.

Nuova Sabatini

- La misura che sostiene gli investimenti produttivi delle micro, piccole e medie imprese con un contributo a sostegno degli interessi pagati per il finanziamento contratto al fine di acquistare beni strumentali, è rifinanziata con 900 milioni di euro complessivi dal 2022 fino al 2026.

- Fruizione in unica rata solo per finanziamenti sotto i 200.000 euro.