Industria 4.0 nella Legge di Bilancio 2020

Il 01-Gennaio-2019Le misure rilevanti per le imprese

Con la Legge di Bilancio 2020 (LEGGE 27 dicembre 2019, n. 160), pubblicata in Gazzetta Ufficiale il 30 dicembre 2019, il piano Industria 4.0 cambia veste. Tra le novità più importanti, l’introduzione del credito d’imposta per l’acquisto di beni strumentali, che prende il posto di iperammortamento e superammortamento, e l’estensione del credito di imposta per le attività di R&S a quelle legate a Innovazione e Design, dove è prevista una maggiorazione per le attività di innovazione in ambito Industria 4.0 e progetti Green.

Di seguito si riassumono le novità legate alle principali misure.

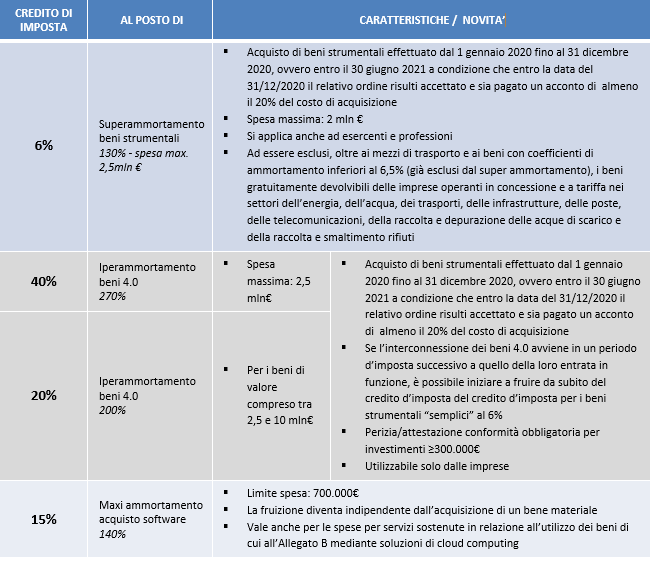

Credito di imposta per beni strumentali, beni 4.0 e software (art.1, commi 185-199)

Caratteristiche generali

- Prende il posto di super, iper e maxi ammortamento

- Allegati A e B della legge di Bilancio 2016 e s.m.i. non subiscono variazioni

- Fruibile in compensazione in cinque quote annuali (in tre anni nel caso dei software), a decorrere dall’anno successivo a quello di entrata in funzione dei beni

- Cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto

- Obbligo di invio comunicazione al Ministero dello Sviluppo Economico che servirà al Governo per valutare l’andamento della fruizione degli incentivi (modalità da definire con decreto direttoriale)

- Al Ministero dell’economia e delle finanze l’incarico di effettuare il monitoraggio delle fruizioni del credito d’imposta

Credito d’imposta per ricerca, sviluppo, innovazione e design (art.1, commi 200-209)

- Ricerca e sviluppo: credito d’imposta del 12% nel limite di 3 milioni di euro per periodo d’imposta

- Design e ideazione estetica: credito d’imposta del 6% nel limite di 1,5 milioni di euro per periodo d’imposta

- Innovazione tecnologica: credito d’imposta del 6% nel limite di 1,5 milioni di euro per periodo d’imposta

- Progetti green: credito di imposta del 10% per le attività di innovazione tecnologica che puntano a realizzare processi o prodotti con finalità di innovazione digitale 4.0 oppure ecologiche, nel limite di 1,5 milioni di euro

Caratteristiche e condizioni

- Si prende in considerazione unicamente l’ammontare degli investimenti e non più la media incrementale

- Vale per investimenti effettuati tra il 2020 e la metà del 2021

- Il credito di imposta è fruibile attraverso compensazione in 3 quote annuali di pari importo, a partire dal periodo di imposta successivo a quello di maturazione

- Il soggetto incaricato della revisione legale dei conti deve rilasciare la certificazione

- E’ permesso alle imprese di usufruire del credito d’imposta anche in compensazione dei versamenti per oneri previdenziali e assistenziali

- Un decreto attuativo generale definirà le attività che possono beneficiare della misura (entro sessanta giorni dall’entrata in vigore della Legge)

Credito di imposta per formazione 4.0 (art.1, commi 210-218)

Il credito d’imposta per la formazione 4.0 dei lavoratori dipendenti viene prorogato di un anno.

Caratteristiche e condizioni

- Credito al 50% alle piccole imprese (tetto massimo 300 mila euro)

- Credito al 40% per le medie (tetto a 250 mila euro)

- Credito al 30% per le grandi (tetto a 250 mila euro)

- Credito aumentato al 60% in caso di lavoratori svantaggiati o ultra svantaggiati, per un solo anno e per tutte le imprese, nel rispetto dei limiti annuali di spesa

- Utilizzabile solo in compensazione, a decorrere dal periodo d’imposta successivo a quello di sostenimento delle spese ammissibili

Nuova Sabatini (art.1, commi 226-229)

La misura è rifinanziata con 540 milioni di euro da ripartire negli anni 2020-2025.

Caratteristiche

- Confermata la maggiorazione dal 2,75% al 3,575% per i beni 4.0

- Introdotta la maggiorazione al 5,5% per gli investimenti innovativi delle micro e piccole imprese nelle Mezzogiorno

- Il 25% delle risorse è riservato alle micro, piccole e medie imprese che acquistano macchinari, impianti e attrezzature nuovi di fabbrica ad uso produttivo, a basso impatto ambientale, nell’ambito di programmi finalizzati a migliorare l’ecosostenibilità dei prodotti e dei processi produttivi (aliquota maggiorata al 3,575%)