Credito d’imposta per beni strumentali

OBIETTIVO

Supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi.

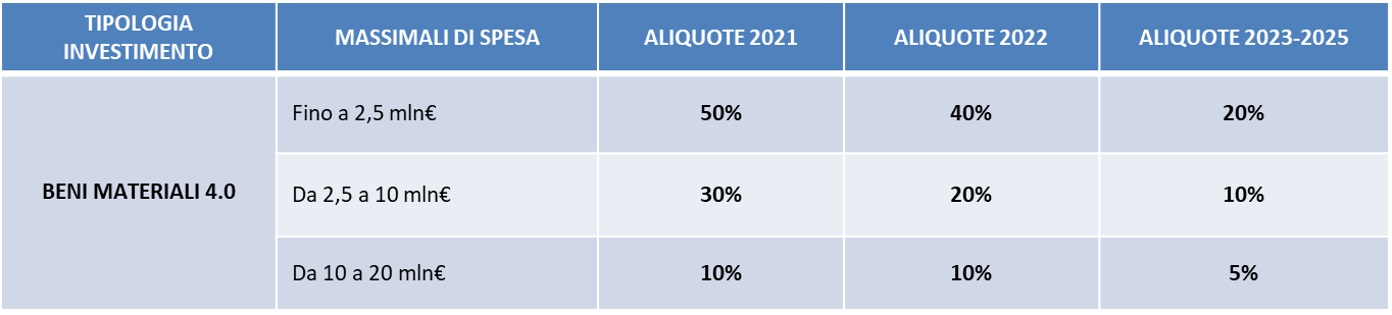

BENI MATERIALI

- Elenco dei beni strumentali materiali 4.0 presente nell’Allegato A della legge di Bilancio 2016 e s.m.i.

- La Legge di Bilancio 2025 introduce un limite di spesa a 2,2 miliardi di euro per le spese in beni strumentali materiali, rendendo quindi il credito di imposta disponibile fino al 31 dicembre 2025, con consegna dei beni entro il 30 giugno 2026. Tale limite di spesa non si applica agli ordini accettati dal fornitore entro l’approvazione della Legge e per cui sia già stato versato un acconto del 20%.

- Fruizione: 3 anni

- Perizia o attestazione conformità obbligatoria per investimenti ≥300.000€.

- Si applica anche ad esercenti e professioni.

BENI IMMATERIALI

- La Legge di Bilancio 2024 prevedeva il rinnovo della misura per ulteriori 3 anni con consegna allungata fino a giugno 2026. La Legge di Bilancio 2025 rimuove il credito d’imposta per l’acquisto di software, che sarebbe dovuto essere pari al 10% nel 2025.

- Beni immateriali presenti nell’Allegato B sono incentivati se incorporati nel bene strumentale materiale che risponde ai requisiti 4.0.

PRINCIPALI CARATTERISTICHE

- Allegati A e B della legge di Bilancio 2016 e s.m.i.: LISTA DEI BENI INCENTIVABILI

- La fruizione potrà avvenire già dall’anno in cui si effettua l’investimento o, nel caso dei beni 4.0, dell’avvenuta interconnessione.

- Per accedere al credito d’imposta le imprese dovranno inviare una comunicazione al Ministero delle Imprese e del Made in Italy con l’ammontare delle spese sostenute e il credito maturato. La novità è che, essendo la misura a risorse finite, il Ministero trasmetterà all’Agenzia delle Entrate l’elenco delle imprese beneficiarie in ordine cronologico di ricezione delle comunicazioni, fino al raggiungimento del tetto di spesa. Terminate le risorse, l’accesso alla misura sarà dichiarato concluso.

- Non è prevista la possibilità di cedere il credito d’imposta.

- Il credito d’imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive di cui al periodo precedente, non porti al superamento del costo sostenuto.

- Se il bene viene rivenduto o destinato a struttura produttiva all’estero si perde il beneficio e occorre restituire quello già fruito.

- Obbligo di indicare nella fattura di acquisto i riferimenti alla legge che introduce questa agevolazione – eventuali errori od omissioni possono essere sanati.