Requisiti di accesso

|

|

| BENEFICIARI |

- Il credito di imposta spetta alle imprese residenti nel territorio dello Stato e alle stabili organizzazioni di soggetti non residenti che non si trovino in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, destinatarie di sanzioni interdittive.

- Il credito di imposta può essere riconosciuto, in alternativa, alle società di servizi energetici (ESCo) certificate.

|

| CONDIZIONALITA’ |

- Un investimento in almeno uno dei beni strumentali materiali e immateriali previsti dal Piano Transizione 4.0 che consenta una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale ≥ 3% o una riduzione dei consumi energetici dei processi interessati dall’investimento ≥ 5%.

- I risultati misurati in termini di efficienza energetica o risparmio di energia devono essere attestati da due certificazioni (ex-ante ed ex-post).

- Ogni impresa può avere attiva una sola pratica di incentivo alla volta nella medesima struttura produttiva.

- Obbligatorio mantenere i risparmi energetici per 5 anni, pena la restituzione dell’incentivo.

Se un investimento in beni 4.0 ricade sotto Transizione 5.0 perché abilita un risparmio energetico, si applicheranno le norme di questo piano (e non più quelle del piano Transizione 4.0) in relazione alle tempistiche e alle modalità di fruizione dell’incentivo.

- Una pratica 5.0 che non raggiungesse i requisiti di efficienza energetica in sede di

Certificazione ex-ante, può essere trasformata in pratica 4.0.

- Le imprese che non sono obbligate per legge alla revisione legale dei conti possono aggiungere 5.000 € al credito di imposta per compensare l’impatto della spesa sostenuta per la certificazione della documentazione contabile. Per le PMI è possibile aggiungere al credito di imposta anche le spese sostenute per la certificazione fino a un massimo di 10.000 €.

|

| |

|

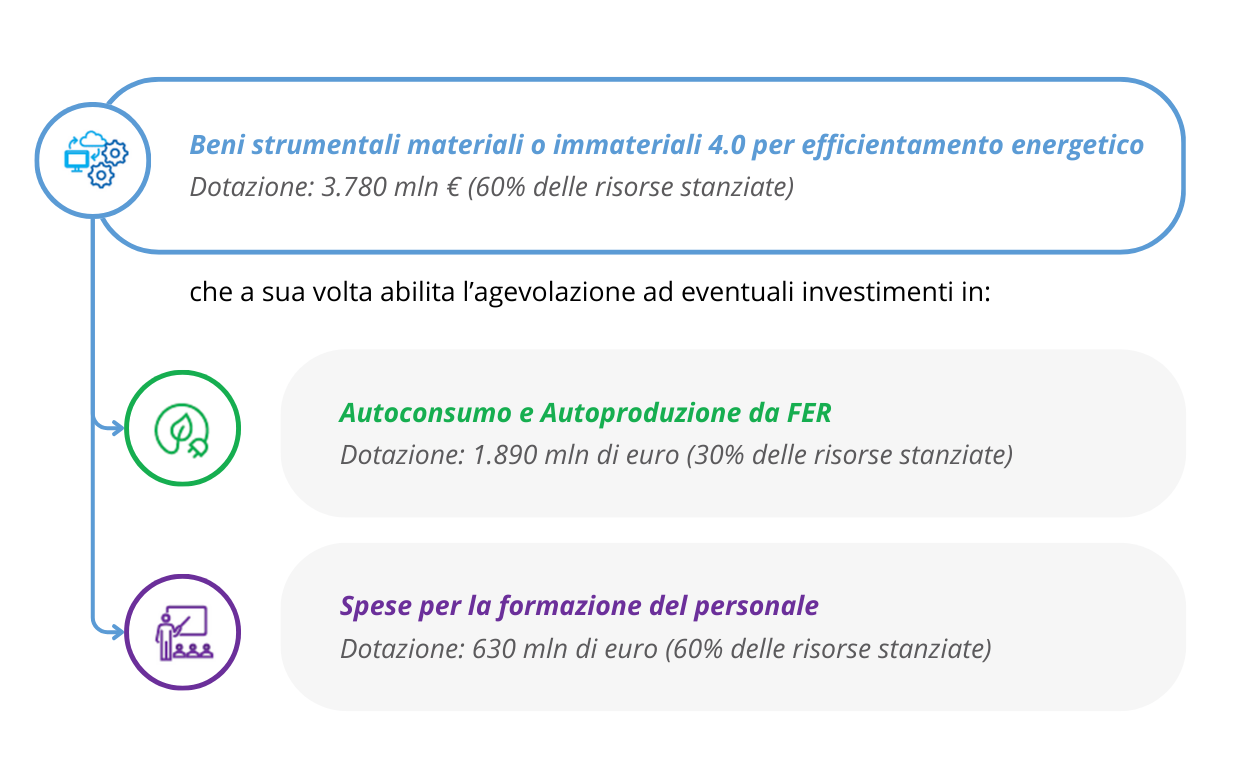

I progetti di innovazione ammissibili al beneficio, avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025, devono avere ad oggetto un investimento in:

Il medesimo soggetto beneficiario può completare in ciascuna annualità uno o più progetti di innovazione con investimenti in una o più strutture produttive nel limite massimo totale di costi ammissibili pari a 50 mln €.